Bandi nazionali, regionali e locali dedicati alle PMI

Bandi, contributi a fondo perduto e finanziamenti agevolati per le PMI abbonate al Programma Pminnova.

FOCUS

BANDO N. 1

Titolo: TRANSIZIONE 5.0

L’articolo 38 del DL 19/2024, pubblicato sulla Gazzetta Ufficiale del 2 marzo 2024, contiene le disposizioni per l’attuazione del piano da 6,3 miliardi di euro di fondi RePowerEU “Transizione 5.0”, finalizzato a sostenere il processo di transizione digitale ed energetica delle imprese.

Beneficiarie sono le imprese di ogni dimensione, forma giuridica, attività economica o localizzazione geografica che effettuano investimenti nel biennio 2024-2025, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici (min 3% a livello di struttura produttiva o min 5% in relazione ai processi interessati dall’investimento).

In particolare:

- BENI MATERIALI E IMMATERIALI 4.0 (spesa obbligatoria)

Investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla L. 232/2016 e interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. - AUTOPRODUZIONE E AUTOCONSUMO DA FER (spesa complementare)

Investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta. - FORMAZIONE (spesa complementare)

Spese per la formazione del personale, finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10% degli investimenti effettuati nei beni di cui ai precedenti punti A e B, e in ogni caso fino al massimo di € 300.000, a condizione che le attività formative siano erogate da soggetti esterni individuati con decreto MIMIT.

Si è in attesa dell’emanazione del decreto attuativo per il riconoscimento del credito d’imposta, caratterizzato da aliquote differenziate in funzione dei volumi di investimento e dei risultati in termini di risparmio energetico (max 45%, elevabile al 63% nel caso di fotovoltaico con moduli ad alta efficienza).

Di cosa si tratta:

FINALITA’

Sostenere il processo di transizione digitale ed energetica delle imprese

INVESTIMENTI AGEVOLABILI

Investimenti effettuati in strutture produttive localizzate in Italia negli anni 2024 e 2025, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

- BENI MATERIALI E IMMATERIALI 4.0 (spesa obbligatoria)

Sono agevolabili gli investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla L. 232/2016 e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che, tramite gli stessi, si consegua: -

- complessivamente una riduzione dei consumi energetici della struttura produttiva cui si riferisce il progetto di innovazione non inferiore al 3% o, in alternativa,

- una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici di cui al punto A, sono inoltre agevolabili:

- AUTOPRODUZIONE E AUTOCONSUMO DA FER (spesa complementare)

Investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta. - FORMAZIONE (spesa complementare)

Spese per la formazione del personale, finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10% degli investimenti effettuati nei beni di cui ai precedenti punti A e B, e in ogni caso Fino al massimo di € 300.000, a condizione che le attività formative siano erogate da soggetti esterni.

PROCEDURE

Pubblicato sulla Gazzetta Ufficiale del 2 marzo 2024 il DL 19/2024 che contiene all’art. 38 la normativa primaria del Piano Transizione 5.0.

Entro il 01/04/2024 verrà pubblicato il decreto attuativo MIMIT, con cui verranno stabilite le modalità attuative delle disposizioni.

PRENOTAZIONE:

Per l’accesso al beneficio, le imprese presentano in via telematica, sulla base di un modello standardizzato messo a disposizione dal GSE:

- comunicazione ex ante (prenotazione credito) con la descrizione del progetto di investimento e il costo dello stesso;

- certificazione ex ante, attestante la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni

Il GSE trasmette quotidianamente al MIMIT l’elenco delle imprese richiedenti e l’importo del credito prenotato, verificando la capienza dei fondi.

Le imprese inviano al GSE comunicazioni periodiche relative all’avanzamento dell’investimento. In base a tali comunicazioni è determinato l’importo del credito d’imposta utilizzabile, nel limite massimo di quello prenotato.

FRUIZIONE

Per la fruizione del beneficio, le imprese presentano in via telematica al GSE:

- comunicazione ex post rispetto al completamento degli investimenti

- certificazione ex post attestante l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante

Il GSE trasmette all’AdE l’elenco delle imprese beneficiarie con l’ammontare del relativo credito d’imposta utilizzabile.

Le certificazioni ex ante ed ex post possono essere rese da:

- EGE (Esperti in gestione dell’energia) certificati UNI CEI 11339

- ESCo (Energy Service Company) certificate UNI CEI 11352

Per le PMI, le spese sostenute per adempiere all’obbligo di certificazione sono riconosciute in aumento del credito d’imposta per un importo non superiore a € 10.000.

STANZIAMENTO

€ 6.300.000.000 di cui:

- BENI MATERIALI E IMMATERIALI 4.0: € 3.780.000.000

- AUTOPRODUZIONE E AUTOCONSUMO DA FER: € 1.890.000.000

FORMAZIONE: € 630.000.000.

A chi è rivolto:

Imprese di ogni dimensione, forma giuridica, attività economica o localizzazione geografica

Che cosa agevola:

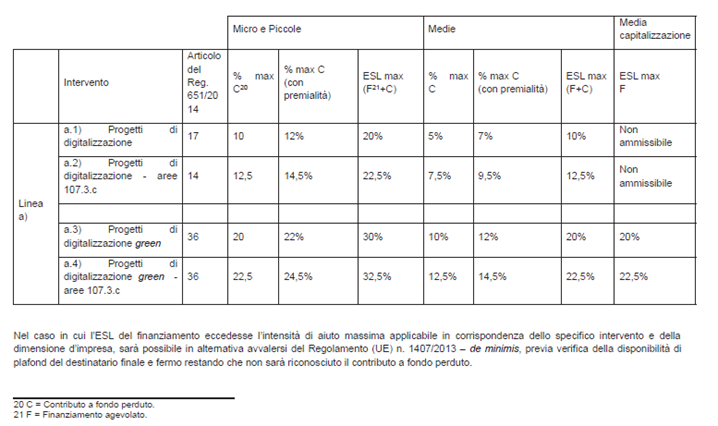

Credito d’imposta in relazione agli investimenti sostenuti tra il 1° gennaio 2024 e il 31 dicembre 2025 con le seguenti aliquote in funzione dei volumi di investimento e dei risultati in termini di risparmio energetico:

Operatività:

Operativa.

NEWS NAZIONALI

BANDO N. 2

Titolo: INAIL ISI 2023

Oltre 508 milioni di euro in contributi a fondo perduto fino a € 130.000 suddivisi in budget regionali a disposizione delle imprese di ogni dimensione per realizzare progetti di miglioramento delle condizioni di salute e sicurezza sui luoghi di lavoro. È quanto concede il bando INAIL ISI 2023. La procedura informatica di caricamento delle comande sarà attiva dal 15 aprile al 30 maggio 2024.

Di cosa si tratta:

FINALITA’

Anche per il 2024, con qualche novità rispetto alle edizioni precedenti in termini di configurazione e articolazione degli assi di finanziamento, l’Inail incentiva le imprese a realizzare progetti per il miglioramento dei livelli di salute e sicurezza sul lavoro.

- ASSE 1 – INVESTIMENTO, a sua volta suddiviso in 2 sotto-assi:

1.1 – Rischi tecnopatici

1.2 – Progetti di adozione di modelli organizzativi e di responsabilità sociale - ASSE 2 – Rischi infortunistici

- ASSE 3 – Progetti di bonifica dei materiali contenenti amianto

- ASSE 4 – Tecnologia in specifici settori per micro e piccole imprese dei comparti del manifatturiero e della pesca

- ASSE 5 – Progetti per micro e piccole imprese operanti nel settore della produzione primaria dei prodotti agricoli, a sua volta suddiviso in 2 sotto-assi:

5.1 – Generalità imprese agricole

5.2 – Giovani agricoltori

PROCEDURE

Il bando ISI 2023 è stato pubblicato in data 20 dicembre 2023.

Il calendario con la data di apertura e chiusura della procedura informatica di presentazione delle domande verrà pubblicato entro il 21 febbraio 2024.

Le aziende devono raggiungere un punteggio soglia di 120 punti per congelare la domanda.

Click day previsto in autunno 2024.

STANZIAMENTO

€ 508.400.000, così suddivisi fra gli assi e in budget regionali

- ASSE 1 – INVESTIMENTO: € 98.400.000

1.1 – Rischi tecnopatici: € 93.400.000

1.2 – Progetti di adozione di modelli organizzativi e di responsabilità sociale: € 5.000.000 - ASSE 2 – Rischi infortunistici: € 140.000.000

- ASSE 3 – Progetti di bonifica dei materiali contenenti amianto: € 100.000.000

- ASSE 4 – Tecnologia in specifici settori per micro e piccole imprese dei comparti del manifatturiero: € 80.000.000

- ASSE 5 – Progetti per micro e piccole imprese operanti nel settore della produzione primaria dei prodotti agricoli: € 90.000.000

5.1 – Generalità imprese agricole: € 70.000.000

5.2 – Giovani agricoltori: € 20.000.000.

A chi è rivolto:

Imprese di ogni dimensione iscritte alla CCIAA in data non successiva al 20/12/2023 e ubicate su tutto il territorio nazionale.

Il bando prevede ulteriori limitazioni con riferimento alle dimensioni aziendali e ai settori in relazione agli assi.

Che cosa agevola:

Contributo a fondo perduto fino ad un massimo di € 130.000 con le seguenti intensità:

Operatività:

In corso di attivazione.

BANDO N. 3

Titolo: CREDITO D’IMPOSTA RICERCA & SVILUPPO, INNOVAZIONE E DESIGN

La misura, operativa fino al 2031 per le attività di ricerca e sviluppo e fino al 2025 per le attività di innovazione tecnologica e design si pone l’obiettivo di sostenere la competitività delle imprese stimolando le imprese di qualsiasi dimensione ad investire in innovazione relativa o assoluta. Sono ammesse spese di personale, quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti, spese per contratti extra muros, quote di ammortamento relative all’acquisto da terzi, anche in licenza d’uso, di privative industriali (solo per ricerca e sviluppo), spese per servizi di consulenza, spese per materiali, forniture e altri prodotti analoghi.

CREDITO D’IMPOSTA RICERCA & SVILUPPO

Di cosa si tratta:

Con la Legge di Bilancio 2020 (L. 160/2019 art. 1 commi 200, 201 e 202), è stata introdotta la disciplina del credito d’imposta per investimenti in R&S, in innovazione tecnologica e in design a supporto della competitività delle imprese.

La disciplina ha sostituito quella del credito d’imposta R&S di cui all’art. 3 del DL 145/2015, il cui periodo di operatività è stato fatto anticipatamente cessare all’anno 2019.

La Legge di Bilancio 2021 (L. 178/2020) ha prorogato fino all’anno 2022 la disciplina del credito d’imposta R&S&I&D modificandone l’ambito applicativo in termini di aumento dei tassi di agevolazione e massimali.

La legge di Bilancio 2022 ha ulteriormente prorogato fino al 2025 i crediti d’imposta per attività di innovazione tecnologica e design e fino al 2031 il credito d’imposta per R&S, con un décalage di intensità agevolative.

Con riferimento alle attività di RICERCA E SVILUPPO:

Sono considerate attività di ricerca e sviluppo ammissibili al credito d’imposta le attività di ricerca fondamentale, di ricerca industriale e sviluppo sperimentale in campo scientifico o tecnologico.

SPESE AGEVOLABILI

- spese di personale relative ai ricercatori e ai tecnici titolari di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegati nelle operazioni di ricerca e sviluppo svolte internamente all’impresa;

- quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti di ricerca e sviluppo anche per la realizzazione di prototipi o impianti pilota, nel limite massimo complessivo pari al 30% delle spese di personale;

- spese per contratti di ricerca extra-muros aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di ricerca e sviluppo;

- quote di ammortamento relative all’acquisto da terzi, anche in licenza d’uso, di privative industriali relative a un’invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, nel limite massimo complessivo di € 1.000.000 e a condizione che siano utilizzate direttamente ed esclusivamente per lo svolgimento delle attività inerenti ai progetti di ricerca e sviluppo ammissibili;

- spese per servizi di consulenza e servizi equivalenti inerenti alle attività di ricerca e sviluppo, nel limite massimo complessivo pari al 20% delle spese di personale ovvero delle spese per contratti di ricerca;

- spese per materiali, forniture e altri prodotti analoghi impiegati nei progetti di ricerca e sviluppo svolte internamente dall’impresa anche per la realizzazione di prototipi o impianti pilota, nel limite massimo del 30% delle spese di personale ovvero, nel caso di ricerca extra-muros, del 30% dei costi dei contratti.

Incentivo automatico: non prevede la presentazione di una domanda e la concessione dell’agevolazione. In presenza di tutti i requisiti soggettivi e oggettivi e del corredo documentale richiesto, è immediatamente fruibile.

Utilizzo del credito d’imposta esclusivamente in compensazione in 3 quote annuali di pari importo, a decorrere dall’anno successivo al sostenimento delle spese e subordinatamente all’obbligo di certificazione contabile.

STANZIAMENTO: € 2.008,34 milioni

A chi è rivolto:

Tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito d’impresa.

Che cosa agevola:

Credito d’imposta calcolato sull’ammontare delle spese ammissibili in attività di ricerca e sviluppo in campo scientifico e tecnologico, con intensità distinte in relazione ai periodi agevolabili, come di seguito rappresentato:

|

DISCIPLINA 2020 |

DISCIPLINA 2021-2022 |

DISCIPLINA 2023 |

DISCIPLINA 2024-2031 |

|

12% nel limite massimo di € 3.000.000 Per le imprese operanti nelle regioni del Mezzogiorno: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, nonché Lazio, Marche e Umbria colpite dagli eventi sismici del 24 agosto, del 26 e del 30 ottobre 2016 e del 18 gennaio 2017

|

20% nel limite massimo di € 4.000.000 Per le imprese operanti nelle regioni del Mezzogiorno: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia:

|

10% nel limite massimo di € 5.000.000 Per le imprese operanti nelle regioni del Mezzogiorno: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia:

|

10% nel limite massimo di € 5.000.000 |

Operatività:

Operativa. Data inizio agevolazione: 01/01/2020 – Data fine agevolazione: 31/12/2031.

CREDITO D’IMPOSTA INNOVAZIONE TECNOLOGICA

Di cosa si tratta:

Con la Legge di Bilancio 2020 (L. 160/2019 art. 1 commi 200, 201 e 202), è stata introdotta la disciplina del credito d’imposta per investimenti in R&S, in innovazione tecnologica e in design a supporto della competitività delle imprese.

La disciplina ha sostituito quella del credito d’imposta R&S di cui all’art. 3 del DL 145/2015, il cui periodo di operatività è stato fatto anticipatamente cessare all’anno 2019.

La Legge di Bilancio 2021 (L. 178/2020) ha prorogato fino all’anno 2022 la disciplina del credito d’imposta R&S&I&D modificandone l’ambito applicativo in termini di aumento dei tassi di agevolazione e massimali.

La legge di Bilancio 2022 ha ulteriormente prorogato fino al 2025 i crediti d’imposta per attività di innovazione tecnologica e design e fino al 2031 il credito d’imposta per R&S, con un décalage di intensità agevolative.

Con riferimento alle attività di INNOVAZIONE TECNOLOGICA:

Sono considerate attività di innovazione tecnologica ammissibili al credito d’imposta le attività, diverse da quelle indicate previste per la ricerca e sviluppo, finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati. Se legate al raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, tali attività ottengono una maggiore intensità agevolativa.

Per prodotto o processo di produzione nuovo o sostanzialmente migliorato si intende un bene materiale o immateriale o un servizio o un processo che si differenzia, rispetto a quelli già realizzati o applicati dall’impresa, sul piano delle caratteristiche tecnologiche o delle prestazioni o dell’eco-compatibilità o dell’ergonomia o per altri elementi sostanziali rilevanti nei diversi settori produttivi.

SPESE AGEVOLABILI

- spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato nelle operazioni di innovazione tecnologica svolte internamente all’impresa;

- quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai softwareutilizzati nei progetti di innovazione tecnologica anche per la realizzazione di prototipi o impianti pilota, nel limite massimo complessivo pari al 30% delle spese di personale;

- spese per contratti aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di innovazione tecnologica;

- spese per servizi di consulenza e servizi equivalenti inerenti alle attività di innovazione tecnologica ammissibili, nel limite massimo complessivo pari al 20% delle spese di personale, ovvero delle spese ammissibili per i contratti;

- spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività di innovazione tecnologica ammissibili anche per la realizzazione di prototipi o impianti pilota, nel limite massimo del 30% delle spese di personale, ovvero del 30% delle spese per i contratti.

Incentivo automatico: non prevede la presentazione di una domanda e la concessione dell’agevolazione. In presenza di tutti i requisiti soggettivi e oggettivi e del corredo documentale richiesto, è immediatamente fruibile.

Utilizzo del credito d’imposta esclusivamente in compensazione in 3 quote annuali di pari importo, a decorrere dall’anno successivo al sostenimento delle spese e subordinatamente all’obbligo di certificazione contabile.

STANZIAMENTO: € 2.008,34 milioni

A chi è rivolto:

Tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito d’impresa.

Che cosa agevola:

Credito d’imposta calcolato sull’ammontare delle spese ammissibili, con intensità distinte in relazione ai periodi agevolabili, come di seguito rappresentato:

|

DISCIPLINA 2020 |

DISCIPLINA 2021-2022 |

DISCIPLINA 2023 |

DISCIPLINA 2024-2025 |

|

|

Innovazione tecnologica |

6% nel limite massimo di € 1.500.000 |

10% nel limite massimo di € 2.000.000 |

10% nel limite massimo di € 2.000.000 |

5% nel limite massimo di € 2.000.000 |

|

Innovazione tecnologica green o 4.0 |

10% nel limite massimo di € 1.500.000 |

15% nel limite massimo di € 2.000.000 |

10% nel limite massimo di € 4.000.000 |

5% nel limite massimo di € 4.000.000 |

Operatività:

Operativa. Data inizio agevolazione: 01/01/2020 – Data fine agevolazione: 31/12/2025.

CREDITO D’IMPOSTA DESIGN E IDEAZIONE ESTETICA

Di cosa si tratta:

Con la Legge di Bilancio 2020 (L. 160/2019 art. 1 commi 200, 201 e 202), è stata introdotta la disciplina del credito d’imposta per investimenti in R&S, in innovazione tecnologica e in design a supporto della competitività delle imprese.

La disciplina ha sostituito quella del credito d’imposta R&S di cui all’art. 3 del DL 145/2015, il cui periodo di operatività è stato fatto anticipatamente cessare all’anno 2019.

La Legge di Bilancio 2021 (L. 178/2020) ha prorogato fino all’anno 2022 la disciplina del credito d’imposta R&S&I&D modificandone l’ambito applicativo in termini di aumento dei tassi di agevolazione e massimali.

La legge di Bilancio 2022 ha ulteriormente prorogato fino al 2025 i crediti d’imposta per attività di innovazione tecnologica e design e fino al 2031 il credito d’imposta per R&S, con un décalage di intensità agevolative.

Con riferimento alle attività di DESIGN E IDEAZIONE ESTETICA:

Sono considerate attività innovative ammissibili le attività di design e ideazione estetica svolte dalle imprese operanti nei settori tessile e moda, calzaturiero, dell’occhialeria, orafo, del mobile e dell’arredo e della ceramica, per la concezione e realizzazione dei nuovi prodotti e campionari.

SPESE AGEVOLABILI

- spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato nelle operazioni di design e innovazione estetica svolte internamente all’impresa;

- quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nelle attività di design e innovazione estetica, compresa la progettazione e realizzazione dei campionari, nel limite massimo complessivo pari al 30% delle spese di personale;

- spese per contratti aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di design e ideazione estetica, stipulati con professionisti o studi professionali o altre imprese;

- spese per servizi di consulenza e servizi equivalenti utilizzati esclusivamente per lo svolgimento delle altre attività innovative, nel limite massimo complessivo pari al 20% delle spese di personale ovvero delle spese per i contratti;

- spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività di design e ideazione estetica, nel limite massimo pari al 30% delle spese di personale, ovvero del 30% delle spese per i contratti.

Incentivo automatico: non prevede la presentazione di una domanda e la concessione dell’agevolazione. In presenza di tutti i requisiti soggettivi e oggettivi e del corredo documentale richiesto, è immediatamente fruibile.

Utilizzo del credito d’imposta esclusivamente in compensazione in 3 quote annuali di pari importo, a decorrere dall’anno successivo al sostenimento delle spese e subordinatamente all’obbligo di certificazione contabile.

STANZIAMENTO: € 2.008,34 milioni

A chi è rivolto:

Tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito d’impresa.

Che cosa agevola:

Credito d’imposta calcolato sull’ammontare delle spese ammissibili, con intensità distinte in relazione ai periodi agevolabili, come di seguito rappresentato:

|

DISCIPLINA 2020 |

DISCIPLINA 2021-2023 |

DISCIPLINA 2024-2025 |

|

|

Design e ideazione estetica |

6% nel limite massimo di € 1.500.000 |

10% nel limite massimo di € 2.000.000 |

5% nel limite massimo di € 2.000.000 |

Operatività:

Operativa. Data inizio agevolazione: 01/01/2020 – Data fine agevolazione: 31/12/2025.

BANDO N. 4

Titolo: CREDITO D’IMPOSTA QUOTAZIONE PMI

Il credito d’imposta quotazione PMI sostiene le PMI italiane che decidono di quotarsi in un mercato regolamentato o in sistemi multilaterali di negoziazione di uno Stato membro dell’Unione europea o dello Spazio economico europeo. L’agevolazione consiste in un credito d’imposta pari al 50% dei costi di consulenza sostenuti, fino a un massimo di € 500.000. Con la legge di bilancio per l’anno 2024, la misura è stata prorogata al 31/12/2024. L’istanza deve essere presentata tra il 1° ottobre dell’anno in cui è stata ottenuta la quotazione e il 31 marzo dell’anno successivo.

Di cosa si tratta:

FINALITA’

La misura sostiene le PMI che decidono di quotarsi in un mercato regolamentato o in sistemi multilaterali di negoziazione di uno Stato membro dell’Unione europea o dello Spazio economico europeo.

INTERVENTI AMMISSIBILI/SPESE AGEVOLABILI

Sono agevolabili costi di consulenza per l’ammissione alla quotazione sostenuti dal 01/01/2018 al 31/12/2024.

PROCEDURE

Le domande devono essere presentate nel periodo compreso fra il 1° ottobre dell’anno in cui è stata ottenuta la quotazione e il 31 marzo dell’anno successivo.

STANZIAMENTO

€ 141.000.000 (20 milioni di euro per l’anno 2019, 30 milioni di euro per ciascuno degli anni 2020 e 2021, 35 milioni di euro per l’anno 2022, 10 milioni di euro per ciascuno degli anni 2023 e 2024 e 6 milioni di euro per l’anno 2025).

A chi è rivolto:

PMI localizzate su tutto il territorio nazionale.

Che cosa agevola:

Credito d’imposta pari al 50% delle spese di consulenza sostenute per la quotazione fino a un massimo di € 500.000.

Operatività:

Operativa. Data inizio agevolazione: 24/04/2018 – Data fine agevolazione: 31/12/2024.

BANDO N. 5

Titolo: SIMEST

Operative fino ad esaurimento fondi le linee di intervento SIMEST riguardanti i Finanziamenti per l’internazionalizzazione a valere sul Fondo 394/81 (Mercati Esteri, Fiere e Mostre, Temporary Export Manager, E-commerce, Transizione digitale ed ecologica, Consulenze e certificazioni) nonché la misura riservata alle imprese esportatrici danneggiate dagli eventi alluvionali del maggio e del novembre 2023.

SIMEST – MERCATI ESTERI

Di cosa si tratta:

FINALITA’

La misura agevola la realizzazione di programmi di investimento finalizzati al lancio ed alla diffusione di nuovi prodotti e/o servizi ovvero all’acquisizione di nuovi mercati per prodotti e servizi già esistenti, attraverso l’apertura di nuove strutture o il potenziamento di strutture già esistenti, volte ad assicurare in prospettiva la presenza stabile nei mercati di riferimento esteri.

INTERVENTI AMMISSIBILI/SPESE AGEVOLABILI

Intervento Agevolativo per la realizzazione di un Programma di inserimento mercati, attraverso:

- l’apertura di una nuova Struttura di tipologia negozio in un Paese Estero in cui non sono già presenti proprie Strutture;

- l’apertura di nuove Strutture, purché di diversa tipologia (uno spazio in area commerciale – corner, uno showroom e un ufficio) con esclusione del negozio, in un Paese Estero in cui non sono già presenti proprie Strutture;

- il potenziamento di una Struttura già esistente purché diversa dal negozio in un Paese Estero, mediante:

- l’apertura di una nuova Struttura, diversa da un negozio, più grande in sostituzione di una Struttura esistente della medesima tipologia;

- l’apertura di una nuova Struttura, diversa da un negozio, in aggiunta a una Struttura esistente di diversa tipologia;

- l’ampliamento di una Struttura esistente, diversa da un negozio;

- l’inserimento di personale aggiuntivo per lo svolgimento di mansioni non correlate all’attività commerciale di vendita e operante in via esclusiva all’estero presso la stessa Struttura.

Non è ammesso il potenziamento in caso di:

- presenza nel Paese Estero di una struttura di tipologia negozio;

- struttura di tipologia negozio;

- modalità di gestione del Programma di inserimento mercati tramite Trader.

La Domanda dovrà riguardare 1 (uno) Paese Estero e fino a un massimo di 2 (due) Paesi target per l’effettuazione di missioni (viaggi/soggiorni) del personale operante presso la struttura estera e/o attività promozionali.

L’apertura della Struttura risultante dal Contratto di locazione/acquisto, non può essere antecedente i 12 (dodici) mesi alla data di presentazione della Domanda.

La Struttura oggetto del Programma descritto nella Domanda dovrà risultare avviata ed operativa (i.e. con (i) affitto in corso/acquisto effettuato/costruzione completata e (ii) personale assunto e operante in loco) entro 12 (dodici) mesi dalla Data di Stipula, a pena di revoca dell’intero Intervento Agevolativo.

Il Programma di inserimento mercati deve avere ad oggetto esclusivamente o in prevalenza beni e/o servizi dell’Impresa prodotti in Italia o distribuiti con marchio italiano registrato.

il Programma di inserimento mercati e la Struttura possono essere gestiti:

- direttamente dall’Impresa Richiedente;

- da un soggetto locale partecipato direttamente o indirettamente dall’Impresa Richiedente tramite un’ulteriore società locale, già costituito al momento della presentazione della domanda;

- da un Trader, già individuato al momento della presentazione della Domanda in possesso dei seguenti requisiti:

- professionalità, ossia essere attivo nel Paese Estero da almeno due anni continuativi;

- indipendenza, ossia non essere collegato all’impresa richiedente né direttamente né indirettamente.

PROCEDURE

Le domande di agevolazione sono presentabili a SIMEST a partire dal 27 luglio 2023 e fino ad esaurimento risorse

STANZIAMENTO

4 miliardi di euro complessivi per i nuovi interventi SIMEST.

A chi è rivolto:

Ai fini dell’ammissibilità all’Intervento Agevolativo l’Impresa Richiedente deve:

- avere sede legale in Italia;

- avere sede operativa in Italia;

- essere nel pieno e libero esercizio dei propri diritti e regolarmente costituita e iscritta nel registro delle imprese e in stato di attività. In caso di imprese aggregate le stesse dovranno costituire una rete soggetto con autonoma soggettività giuridica mediante la sottoscrizione di un contratto di rete;

- alla data di presentazione della domanda, avere depositato presso il Registro imprese almeno due Bilanci relativi a due Esercizi completi precedenti alla presentazione della Domanda che siano stati approvati o per cui siano scaduti i termini di deposito. I bilanci devono riguardare lo stesso soggetto richiedente. In assenza di obbligo di deposito del bilancio, sarà necessario acquisire la dichiarazione dei redditi relativa agli ultimi due esercizi e prospetti economico-patrimoniali redatti con i criteri di cui al DPR n. 689/74 ed in conformità agli art. 2423 e seguenti del codice civile.

- alla data di presentazione della Domanda

- rientrare nello Scoring 11 e 12 e

- non trovarsi in difficoltà, ai sensi dell’articolo 2, punto 18, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

Che cosa agevola:

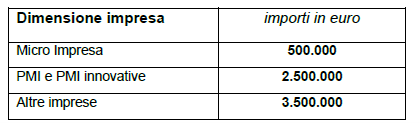

Fermo restando l’importo minimo di euro 10.000 (diecimila), l’importo massimo dell’Intervento Agevolativo che può essere richiesto è pari al minore tra:

- il 35% (trentacinque) dei ricavi medi risultanti dagli ultimi due Bilanci (voce A1 del conto economico); e

- gli importi indicati nella tabella di seguito:

L’importo dell’Intervento Agevolativo è richiesto dall’Impresa Richiedente a titolo di Finanziamento e di eventuale Cofinanziamento a fondo perduto.

Il tasso d’interesse agevolato vigente alla data della delibera di concessione è pari a una percentuale del Tasso di Riferimento indicata dall’Impresa Richiedente, in sede di presentazione della Domanda, tra le seguenti opzioni:

- 10% (dieci);

- 50% (cinquanta) e

- 80% (ottanta)

a scelta sulla base del plafond de minimis disponibile.

La durata complessiva del Finanziamento è di 6 (sei) anni a decorrere dalla data di Stipula del Contratto, di cui:

- Periodo di Preammortamento: 2 (due) anni

- Periodo di Rimborso: 4 (quattro) anni

Il rimborso del Finanziamento avviene in 8 (otto) rate semestrali posticipate a capitale costante, a partire dal termine del Periodo di Preammortamento.

L’Impresa Richiedente con la presentazione della Domanda può richiedere una quota dell’importo dell’Intervento Agevolativo a titolo di Cofinanziamento, secondo termini, condizioni, modalità e limiti indicati nella Circolare, e comunque nel rispetto delle disposizioni del Regolamento “de minimis” (Regolamento UE n. 1407/2013).

Fermo restando l’importo massimo dell’Intervento Agevolativo, alla data di delibera del Comitato Agevolazioni l’esposizione complessiva dell’Impresa Richiedente verso il Fondo 394/81 (inclusa l’esposizione attesa con la concessione l’Intervento Agevolativo oggetto della Domanda) non può essere superiore al 35% (trentacinque) dei ricavi medi degli ultimi due Bilanci.

L’Impresa Richiedente può chiedere un Cofinanziamento fino al 10% (dieci) dell’Importo dell’Intervento Agevolativo e comunque fino a un massimo di € 100.000 (centomila), che è riconosciuto quale incentivazione alle Imprese Richiedenti in presenza dei seguenti requisiti:

- È una PMI (anche Micro Impresa), con sede operativa nelle Regioni del Sud-Italia (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) costituita dal almeno 6 (sei) mesi;

- È una PMI (anche Micro Impresa), in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000);

- È una PMI (anche Micro Impresa), giovanile (i.e. impresa costituita al 60% (sessanta) da giovani tra i 18 (diciotto) e i 35 (trentacinque) anni oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) giovani tra i 18 (diciotto) e i 35 (trentacinque) anni);

- È una PMI (anche Micro Impresa), femminile (i.e. impresa costituita al 60% (sessanta) da donne oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) da donne);

- È una PMI (anche Micro Impresa), con una quota di fatturato export risultante dalle dichiarazioni IVA degli ultimi due esercizi pari a 20% (venti) sul fatturato totale;

- È una PMI (anche Micro Impresa), innovativa (i.e. impresa registrata come PMI innovativa presso la sezione speciale della camera di commercio);

- È un’impresa anche non PMI o Micro Impresa, in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000) e che entro la data della prima Erogazione può fornire evidenza di:

- aver emesso una Sustainable Procurement Policy (SPP) contenente principi ESG7;

- adesione di almeno 5 fornitori dell’Impresa Richiedente, con contratti di fornitura stipulati da almeno 12 mesi dalla presentazione della Domanda, a uno o più principi ESG contenuti nell’SPP;

- processo di implementazione della suddetta Policy;

- piani correttivi in caso di non conformità di uno o più fornitori (ad esempio chiusura rapporto con il suddetto fornitore o diffida e tempo per adeguarsi);

- strumenti e modalità di monitoraggio dei fornitori con riferimento al rispetto alla conformità alla suddetta Policy

- È un’impresa (anche non PMI o Micro Impresa), con Interessi diretti nei Balcani Occidentali.

Operatività:

Operativa. Data inizio agevolazione: 27/07/2023.

SIMEST – FIERE E MOSTRE

Di cosa si tratta:

FINALITA’

Intervento Agevolativo per sostenere la partecipazione, anche in Italia, a eventi, anche virtuali, di carattere internazionale tra Fiera, Mostra, Missione imprenditoriale o Missione di sistema, per la promozione di beni e/o servizi prodotti in Italia o a marchio italiano.

INTERVENTI AMMISSIBILI/SPESE AGEVOLABILI

Intervento Agevolativo per sostenere la partecipazione, anche in Italia, a eventi, anche virtuali, di carattere internazionale tra Fiera, Mostra, Missione imprenditoriale o Missione di sistema, per la promozione di beni e/o servizi prodotti in Italia o a marchio italiano.

Il Programma deve avere ad oggetto in prevalenza beni e/o servizi dell’Impresa prodotti in Italia o distribuiti con marchio italiano registrato. Ove richiesto, l’impresa è tenuta a fornire a SIMEST la documentazione comprovante tale requisito.

La richiesta di Intervento Agevolativo può riguardare fino a 3 (tre) iniziative anche in diversi Paesi di destinazione.

Il carattere internazionale della Fiera della Mostra o Missione imprenditoriale/Evento promozionale tenuti in Italia dovrà risultare dalla classificazione internazionale dell’evento nel calendario AEFI o, in alternativa, dalla “Dichiarazione resa dal soggetto organizzatore finalizzata al riconoscimento del carattere internazionale” secondo il format nella sezione “Format disponibili sul Sito” della presente Circolare.

PROCEDURE

Le domande di agevolazione sono presentabili a SIMEST a partire dal 27 luglio 2023 e fino ad esaurimento risorse

STANZIAMENTO

4 miliardi di euro complessivi per le Linee di intervento SIMEST.

A chi è rivolto:

Ai fini dell’ammissibilità all’Intervento Agevolativo l’Impresa Richiedente deve:

- avere sede legale in Italia;

- avere sede operativa in Italia;

- alla data di presentazione della domanda, aver depositato presso il Registro imprese almeno un Bilancio relativo a un Esercizio completo precedente alla presentazione della Domanda che sia stato approvato o per cui sia scaduto il termine di deposito, per domande fino a euro 150.000; o almeno due Bilanci relativi a due Esercizi completi precedenti alla presentazione della Domanda che siano stati approvati o per cui siano scaduti i termini di deposito per domande superiori a euro 150.000. I bilanci devono riguardare lo stesso soggetto richiedente (identificato dal codice fiscale); In assenza di obbligo di deposito del bilancio, sarà necessario acquisire la dichiarazione dei redditi relativa agli ultimi due esercizi e prospetti economico-patrimoniali redatti con i criteri di cui al DPR n. 689/74 ed in conformità agli art. 2423 e seguenti del codice civile;

- alla data di presentazione della Domanda

- non rientrare nello Scoring 11 e 12 nel caso di domande di importo superiori a euro 150.000 e

- non trovarsi in difficoltà, ai sensi dell’articolo 2, punto 18, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

Che cosa agevola:

L’importo massimo dell’Intervento Agevolativo che l’Impresa Richiedente può chiedere è pari al minore tra:

- euro 500.000 (cinquecentomila);

- il 20% (venti) dei ricavi risultanti dall’ultimo Bilancio (voce A1 del conto economico) per domande fino a euro 150.000 (centocinquantamila) oppure il 20% (venti) dei ricavi medi risultanti dagli ultimi due Bilanci (voce A1 del conto economico), per domande superiori a euro 150.000 (centocinquantamila)

Per quanto concerne la valutazione dell’impresa richiedente questa viene effettuata:

- sulla base del MOL, in caso di domande di Intervento Agevolativo fino a euro 150.000

- sulla base scoring attiribuito, in caso di domande di intervento da 150.000 euro e comunque fino a 500.000 euro

L’importo dell’Intervento Agevolativo è richiesto dall’Impresa Richiedente a titolo di Finanziamento e di eventuale Cofinanziamento a fondo perduto.

Il tasso d’interesse agevolato vigente alla data della delibera di concessione è pari a una percentuale del Tasso di Riferimento indicata dall’Impresa Richiedente, in sede di presentazione della Domanda, tra le seguenti opzioni:

- 10% (dieci);

- 50% (cinquanta) e

- 80% (ottanta).

La durata complessiva del Finanziamento è di 4 (quattro) anni a decorrere dalla data di Stipula del Contratto di finanziamento, di cui:

- Periodo di Preammortamento: 2 (due)anni.

- Periodo di Rimborso: 2 (due) anni.

Il rimborso del Finanziamento avviene in 4 (quattro) rate semestrali posticipate a capitale costante, a partire dal termine del Periodo di Preammortamento.

L’Impresa Richiedente con la presentazione della Domanda può richiedere una quota dell’importo dell’Intervento Agevolativo a titolo di Cofinanziamento, secondo termini, condizioni, modalità e limiti indicati nella Circolare, e comunque nel rispetto delle disposizioni del Regolamento “de minimis” (Regolamento UE n. 1407/2013) a scelta sulla base del plafond de minimis disponibile.

Fermo restando l’importo massimo dell’Intervento Agevolativo, alla data di delibera del Comitato Agevolazioni, l’esposizione complessiva dell’Impresa Richiedente verso il Fondo 394/81 (inclusa l’esposizione attesa con la concessione dell’Intervento Agevolativo oggetto della Domanda) non può essere superiore al 35% (trentacinque) dei ricavi medi degli ultimi due Bilanci.

L’Impresa Richiedente può chiedere un Cofinanziamento fino al 10% (dieci) dell’Importo dell’Intervento Agevolativo e comunque fino a un massimo di € 100.000 (centomila), che è riconosciuto quale incentivazione alle Imprese Richiedenti in presenza dei seguenti requisiti:

- È una PMI (anche Micro Impresa), con sede operativa nelle Regioni del Sud-Italia (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) costituita dal almeno 6 (sei) mesi;

- È una PMI (anche Micro Impresa), in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000);

- È una PMI (anche Micro Impresa), giovanile (i.e. impresa costituita al 60% (sessanta) da giovani tra i 18 (diciotto) e i 35 (trentacinque) anni oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) giovani tra i 18 (diciotto) e i 35 (trentacinque) anni);

- È una PMI (anche Micro Impresa), femminile (i.e. impresa costituita al 60% (sessanta) da donne oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) da donne);

- È una PMI (anche Micro Impresa), con una quota di fatturato export risultante dalle dichiarazioni IVA degli ultimi due esercizi pari a 20% (venti) sul fatturato totale;

- È una PMI (anche Micro Impresa), innovativa (i.e. impresa registrata come PMI innovativa presso la sezione speciale della camera di commercio);

- È un’impresa anche non PMI o Micro Impresa, in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000) e che entro la data della prima Erogazione può fornire evidenza di:

- aver emesso una Sustainable Procurement Policy (SPP) contenente principi ESG8;

- adesione di almeno 5 fornitori dell’Impresa Richiedente, con contratti di fornitura stipulati da almeno 12 mesi dalla presentazione della Domanda, a uno o più principi ESG contenuti nell’SPP;

- processo di implementazione della suddetta Policy;

- piani correttivi in caso di non conformità di uno o più fornitori (ad esempio chiusura rapporto con il suddetto fornitore o diffida e tempo per adeguarsi);

- strumenti e modalità di monitoraggio dei fornitori con riferimento al rispetto alla conformità alla suddetta Policy

- È un’impresa (anche non PMI o Micro Impresa), con Interessi diretti nei Balcani Occidentali.

È prevista la concessione di garanzie determinate:

- come una percentuale del Finanziamento;

- per domande di intervento fino a euro 150.000 nella misura in cui la quota del Finanziamento ecceda il valore del MOL registrato nell’ultimo bilancio approvato e depositato dell’Impresa Richiedente. In caso di altri finanziamenti agevolati SIMEST positivamente deliberati, a valere sul medesimo Bilancio, per analoghe iniziative, i relativi importi dovranno essere sommati per determinare l’eventuale quota da garantire;

- per domande di intervento superiori a euro 150.000 i in misura crescente in funzione della classe di Scoring dell’Impresa Richiedente come indicato nelle tabelle presenti sul sito di SIMEST.

Sono esentate dalla prestazione di garanzie:

- le Imprese che rientrano nelle prime due classi di Scoring di cui alle tabelle SIMEST (classe 1 e 2)

- le Imprese con Interessi nei Balcani Occidentali

- le PMI Innovative

Operatività:

Operativa. Data inizio agevolazione: 27/07/2023.

SIMEST – TEMPORARY EXPORT MANAGER

Di cosa si tratta:

FINALITA’

Intervento Agevolativo per l’inserimento temporaneo nell’Impresa di Temporary Manager, per la realizzazione di progetti di innovazione tecnologica, digitale o ecologica, a sostegno dell’internalizzazione dell’Impresa sui mercati internazionali.

INTERVENTI AMMISSIBILI/SPESE AGEVOLABILI

L’ inserimento temporaneo di Temporary Manager è regolato da un Contratto di Temporary Management stipulato esclusivamente con una Società di servizi terza.

Il Contratto di Temporary Management, da presentare in allegato alla Domanda, per un importo pari ad almeno il 60% dell’Intervento Agevolativo deve prevedere:

- ruolo/qualifica dei Temporary Manager incaricati alla realizzazione del progetto;

- l’oggetto della prestazione professionale;

- il calendario degli interventi da effettuarsi nel periodo di realizzazione del progetto;

- l’indicazione dei Paesi di destinazione;

- una durata minima almeno pari a 6 mesi;

- il corrispettivo economico pattuito tra le parti, comprese eventuali spese per viaggi e soggiorni;

- altre eventuali informazioni necessarie alla gestione del rapporto.

Sono considerati Temporary Manager i Temporary Export Manager, i Temporary Digital Marketing Manager, i Temporary Innovation Manager, o soggetti che abbiano, indipendentemente dalla denominazione della figura, comprovata esperienza in materia di export e internazionalizzazione, transizione digitale o ecologica, e processi di innovazione aziendale.

Alla data di presentazione della Domanda, la Società di Servizi erogante la prestazione di Temporary Manager deve essere in possesso dei seguenti requisiti:

- essere attiva e risultare iscritta al Registro delle imprese ovvero, in caso di società estera, ad altro registro avente funzione equivalente al Registro delle imprese o, in ogni caso, essere esistente secondo le modalità previste dalla normativa straniera ad essa applicabile;

- essere costituita nella forma di società di capitali;

- rispettare il requisito di professionalità di cui alla “Dichiarazione di professionalità e indipendenza dei soggetti che erogano consulenze all’Impresa Richiedente” sulla base del format nella sezione “Format disponibili sul Sito” della Circolare dedicata:

- essere attivi da almeno 2 anni,

- al momento della stipula del Contratto di Temporary Management risultare attiva nel settore consulenziale, come risultante dalla visura camerale, da almeno 2 anni, sulla base dell’elenco dei codici ATECO

È consentita la sostituzione, ove adeguatamente motivata, della Società di servizi purché i contenuti del Contratto di Temporary Management presi in considerazione ai fini dell’istruttoria rimangano sostanzialmente gli stessi o siano comunque analoghi (la sostituzione è ammessa fino a 3 mesi dal termine del Periodo di realizzazione).

La domanda d’Intervento Agevolativo dovrà riguardare massimo 3 (tre) Paesi di destinazione.

PROCEDURE

Le domande di agevolazione sono presentabili a SIMEST a partire dal 27 luglio 2023 e fino ad esaurimento risorse

STANZIAMENTO

4 miliardi di euro complessivi per le Linee di intervento SIMEST

A chi è rivolto:

Ai fini dell’ammissibilità all’Intervento Agevolativo l’Impresa Richiedente deve:

- avere sede legale in Italia;

- avere sede operativa in Italia;

- alla data di presentazione della Domanda, avere depositato presso il Registro imprese almeno due Bilanci relativi a due Esercizi completi precedenti alla presentazione della Domanda che siano stati approvati o per cui siano scaduti i termini di deposito. I bilanci devono riguardare lo stesso soggetto richiedente (identificato dal codice fiscale). Si precisa che in assenza di obbligo di deposito del bilancio, sarà necessario acquisire la dichiarazione dei redditi relativa agli ultimi due esercizi e prospetti economico-patrimoniali redatti con i criteri di cui al DPR n. 689/74 ed in conformità agli art. 2423 e seguenti del codice civile

- alla data di presentazione della Domanda

- non rientrare nello Scoring 11 e 12 e

- non trovarsi in difficoltà, ai sensi dell’articolo 2, punto 18, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

Che cosa agevola:

Fermo restando l’importo minimo di euro 10.000,00 (diecimila), l’importo massimo dell’Intervento Agevolativo che l’Impresa Richiedente può chiedere è pari al minore tra:

- Euro 500.000 (cinquecentomila);

- il 20% (venti) dei ricavi medi risultanti dagli ultimi due Bilanci (voce A1 del conto economico);

L’importo dell’Intervento Agevolativo è richiesto dall’Impresa Richiedente a titolo di Finanziamento e di eventuale Cofinanziamento a fondo perduto.

Il tasso d’interesse agevolato vigente alla data della delibera di concessione è pari a una percentuale del Tasso di Riferimento indicata dall’Impresa Richiedente, in sede di presentazione della Domanda, tra le seguenti opzioni:

- 10% (dieci);

- 50% (cinquanta) e

- 80% (ottanta)

a scelta sulla base del plafond de minimis disponibile.

La durata complessiva del Finanziamento è di 4 (quattro anni a decorrere dalla data di Stipula del Contratto di finanziamento, di cui:

- Periodo di Preammortamento: 2 (due)anni.

- Periodo di Rimborso: 2 (due) anni.

Il rimborso del Finanziamento avviene in 4 (quattro) rate semestrali posticipate a capitale costante, a partire dal termine del Periodo di Preammortamento.

L’Impresa Richiedente con la presentazione della Domanda può richiedere una quota dell’importo dell’Intervento Agevolativo a titolo di Cofinanziamento, secondo termini, condizioni, modalità e limiti indicati nella Circolare, e comunque nel rispetto delle disposizioni del Regolamento “de minimis” (Regolamento UE n. 1407/2013).

Fermo restando l’importo massimo dell’Intervento Agevolativo, alla data di delibera del Comitato Agevolazioni, l’esposizione complessiva dell’Impresa Richiedente verso il Fondo 394/817 (inclusa l’esposizione attesa con la concessione dell’Intervento Agevolativo oggetto della Domanda) non può essere superiore al 35% (trentacinque) dei ricavi medi degli ultimi due Bilanci.

L’Impresa Richiedente può chiedere un Cofinanziamento fino al 10% (dieci) dell’Importo dell’Intervento Agevolativo e comunque fino a un massimo di € 100.000 (centomila), che è riconosciuto quale incentivazione alle Imprese Richiedenti in presenza dei seguenti requisiti:

- È una PMI (anche Micro Impresa), con sede operativa nelle Regioni del Sud-Italia (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) costituita dal almeno 6 (sei) mesi;

- È una PMI (anche Micro Impresa), in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000);

- È una PMI (anche Micro Impresa), giovanile (i.e. impresa costituita al 60% (sessanta) da giovani tra i 18 (diciotto) e i 35 (trentacinque) anni oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) giovani tra i 18 (diciotto) e i 35 (trentacinque) anni);

- È una PMI (anche Micro Impresa), femminile (i.e. impresa costituita al 60% (sessanta) da donne oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) da donne);

- È una PMI (anche Micro Impresa), con una quota di fatturato export risultante dalle dichiarazioni IVA degli ultimi due esercizi pari a 20% (venti) sul fatturato totale;

- È una PMI (anche Micro Impresa), innovativa (i.e. impresa registrata come PMI innovativa presso la sezione speciale della camera di commercio);

- È un’impresa anche non PMI o Micro Impresa, in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000) e che entro la data della prima Erogazione può fornire evidenza di:

- aver emesso una Sustainable Procurement Policy (SPP) contenente principi ESG8;

- adesione di almeno 5 fornitori dell’Impresa Richiedente, con contratti di fornitura stipulati da almeno 12 mesi dalla presentazione della Domanda, a uno o più principi ESG contenuti nell’SPP;

- processo di implementazione della suddetta Policy;

- piani correttivi in caso di non conformità di uno o più fornitori (ad esempio chiusura rapporto con il suddetto fornitore o diffida e tempo per adeguarsi);

- strumenti e modalità di monitoraggio dei fornitori con riferimento al rispetto alla conformità alla suddetta Policy

- È un’impresa (anche non PMI o Micro Impresa), con Interessi diretti nei Balcani Occidentali.

Con riferimento al punto (iii) è comunque ammissibile il Cofinanziamento nel caso di cui i giovani controllanti l’impresa alla data di presentazione della Domanda abbiano successivamente compiuto 36 (trentasei) anni.

È prevista la concessione di garanzie in misura crescente in funzione della classe di Scoring dell’Impresa Richiedente come indicato nelle tabelle presenti sul sito di SIMEST.

Sono esentate dalla prestazione di garanzie:

- le Imprese che rientrano nelle prime due classi di Scoring di cui alle tabelle SIMEST (classe 1 e 2)

- le Imprese con Interessi nei Balcani Occidentali

- le PMI Innovative

Operatività:

Operativa. Data inizio agevolazione: 27/07/2023.

SIMEST – E-COMMERCE

Di cosa si tratta:

FINALITA’

Intervento Agevolativo per lo sviluppo del commercio elettronico sui mercati esteri, finalizzato alla distribuzione di beni e/o servizi dell’Impresa prodotti in Italia o con marchio italiano

INTERVENTI AMMISSIBILI/SPESE AGEVOLABILI

Intervento Agevolativo per lo sviluppo del commercio elettronico sui mercati esteri, finalizzato alla distribuzione di beni e/o servizi dell’Impresa prodotti in Italia o con marchio italiano, attraverso:

- la creazione di una nuova Piattaforma propria; oppure

- il miglioramento o lo sviluppo di una Piattaforma propria già esistente; oppure

- l’accesso a una piattaforma di terzi con la creazione di un proprio spazio/store (i.e. market place).

La Piattaforma propria deve essere realizzata/migliorata da un soggetto fornitore in possesso del requisito di “professionalità”, come risultante dalla “Dichiarazione resa dal fornitore della Piattaforma Propria dell’Impresa richiedente sul requisito di professionalità”.

Al momento della stipula del Contratto di e-commerce il soggetto fornitore deve:

- essere attivo da almeno due anni;

- aver realizzato almeno due piattaforme nei due anni precedenti.

Non sono ammissibili Piattaforme proprie che si configurano esclusivamente come market place o che prevedano la commercializzazione diretta da parte di soggetti terzi.

Il dominio collegato alla Piattaforma propria o all’utilizzo della Piattaforma di terzi in funzione della soluzione scelta deve essere registrato esclusivamente dall’Impresa Richiedente o per conto della stessa e comunque sempre a quest’ultima intestato.

Il Programma deve avere ad oggetto in prevalenza beni e/o servizi prodotti in Italia o distribuiti con marchio italiano registrato.

PROCEDURE

Le domande di agevolazione sono presentabili a SIMEST a partire dal 27 luglio 2023 e fino ad esaurimento risorse

STANZIAMENTO

4 miliardi di euro complessivi per le Linee di intervento SIMEST

A chi è rivolto:

Ai fini dell’ammissibilità all’Intervento Agevolativo l’Impresa Richiedente deve:

- avere sede legale in Italia;

- avere sede operativa in Italia;

- essere nel pieno e libero esercizio dei propri diritti e regolarmente costituita e iscritta nel registro delle imprese e in stato di attività. In caso di imprese aggregate le stesse dovranno costituire una rete soggetto con autonoma soggettività giuridica mediante la sottoscrizione di un contratto di rete;

- alla data di presentazione della domanda, avere depositato presso il Registro imprese almeno due Bilanci relativi a due Esercizi completi precedenti alla presentazione della Domanda che siano stati approvati o per cui siano scaduti i termini di deposito. I bilanci devono riguardare lo stesso soggetto richiedente (identificato dal codice fiscale). Si precisa che in assenza di obbligo di deposito del bilancio, sarà necessario acquisire la dichiarazione dei redditi relativa agli ultimi due esercizi e prospetti economico-patrimoniali;

- alla data di presentazione della Domanda

- rientrare nello Scoring 11 e 12 e

- non trovarsi in difficoltà, ai sensi dell’articolo 2, punto 18, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

Che cosa agevola:

Fermo restando l’importo minimo di euro 10.000,00 (diecimila), l’importo massimo dell’Intervento Agevolativo che l’Impresa Richiedente può chiedere è pari al minore tra:

- euro 500.000 (cinquecentomila) per una Piattaforma propria o per una piattaforma di terzi;

- il 20% (venti) dei ricavi medi risultanti dagli ultimi due Bilanci depositati (voce A1 del conto economico);

L’importo dell’Intervento Agevolativo è richiesto dall’Impresa Richiedente a titolo di Finanziamento e di eventuale Cofinanziamento a fondo perduto.

Il tasso d’interesse agevolato vigente alla data della delibera di concessione è pari a una percentuale del Tasso di Riferimento indicata dall’Impresa Richiedente, in sede di presentazione della Domanda, tra le seguenti opzioni:

- 10% (dieci);

- 50% (cinquanta) e

- 80% (ottanta)

a scelta sulla base del plafond de minimis disponibile.

La durata complessiva del Finanziamento è di 4 (quattro anni a decorrere dalla data di Stipula del Contratto di finanziamento, di cui:

- Periodo di Preammortamento: 2 (due)anni.

- Periodo di Rimborso: 2 (due) anni.

Il rimborso del Finanziamento avviene in 4 (quattro) rate semestrali posticipate a capitale costante, a partire dal termine del Periodo di Preammortamento.

L’Impresa Richiedente con la presentazione della Domanda può richiedere una quota dell’importo dell’Intervento Agevolativo a titolo di Cofinanziamento, secondo termini, condizioni, modalità e limiti indicati nella Circolare, e comunque nel rispetto delle disposizioni del Regolamento “de minimis” (Regolamento UE n. 1407/2013).

Fermo restando l’importo massimo dell’Intervento Agevolativo, alla data di delibera del Comitato Agevolazioni, l’esposizione complessiva dell’Impresa Richiedente verso il Fondo 394/817 (inclusa l’esposizione attesa con la concessione dell’Intervento Agevolativo oggetto della Domanda) non può essere superiore al 35% (trentacinque) dei ricavi medi degli ultimi due Bilanci.

L’Impresa Richiedente può chiedere un Cofinanziamento fino al 10% (dieci) dell’Importo dell’Intervento Agevolativo e comunque fino a un massimo di € 100.000 (centomila), che è riconosciuto quale incentivazione alle Imprese Richiedenti in presenza dei seguenti requisiti:

- È una PMI (anche Micro Impresa), con sede operativa nelle Regioni del Sud-Italia (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) costituita dal almeno 6 (sei) mesi;

- È una PMI (anche Micro Impresa), in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000);

- È una PMI (anche Micro Impresa), giovanile (i.e. impresa costituita al 60% (sessanta) da giovani tra i 18 (diciotto) e i 35 (trentacinque) anni oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) giovani tra i 18 (diciotto) e i 35 (trentacinque) anni);

- È una PMI (anche Micro Impresa), femminile (i.e. impresa costituita al 60% (sessanta) da donne oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) da donne);

- È una PMI (anche Micro Impresa), con una quota di fatturato export risultante dalle dichiarazioni IVA degli ultimi due esercizi pari a 20% (venti) sul fatturato totale;

- È una PMI (anche Micro Impresa), innovativa (i.e. impresa registrata come PMI innovativa presso la sezione speciale della camera di commercio);

- È un’impresa anche non PMI o Micro Impresa, in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000) e che entro la data della prima Erogazione può fornire evidenza di:

- aver emesso una Sustainable Procurement Policy (SPP) contenente principi ESG7;

- adesione di almeno 5 fornitori dell’Impresa Richiedente, con contratti di fornitura stipulati da almeno 12 mesi dalla presentazione della Domanda, a uno o più principi ESG contenuti nell’SPP;

- processo di implementazione della suddetta Policy;

- piani correttivi in caso di non conformità di uno o più fornitori (ad esempio chiusura rapporto con il suddetto fornitore o diffida e tempo per adeguarsi);

- strumenti e modalità di monitoraggio dei fornitori con riferimento al rispetto alla conformità alla suddetta Policy

- È un’impresa (anche non PMI o Micro Impresa), con Interessi diretti nei Balcani Occidentali;

Con riferimento al punto (iii) è comunque ammissibile il Cofinanziamento nel caso di cui i giovani controllanti l’impresa alla data di presentazione della Domanda abbiano successivamente compiuto 36 (trentasei) anni.

È prevista la concessione di garanzie in misura crescente in funzione della classe di Scoring dell’Impresa Richiedente come indicato nelle tabelle presenti sul sito di SIMEST.

Sono esentate dalla prestazione di garanzie:

- le Imprese che rientrano nelle prime due classi di Scoring di cui alle tabelle SIMEST (classe 1 e 2)

- le Imprese con Interessi nei Balcani Occidentali

- le PMI Innovative

Operatività:

Operativa. Data inizio agevolazione: 27/07/2023.

SIMEST – TRANSIZIONE DIGITALE ED ECOLOGICA

Di cosa si tratta:

FINALITA’

Intervento Agevolativo per la realizzazione di investimenti per l’innovazione digitale e/o per la transizione ecologica, nonché per il rafforzamento patrimoniale dell’Impresa, a beneficio della competitività sui mercati internazionali.

INTERVENTI AMMISSIBILI/SPESE AGEVOLABILI

L’ Impresa Richiedente l’Intervento deve destinare almeno il 50% dell’importo deliberato a investimenti digitali e/o ecologici, e la restante parte, fino al 50%, può essere destinata a ulteriori investimenti volti al rafforzamento patrimoniale (“Ulteriori Investimenti”).

Fermo restando quanto sopra, la quota destinata a Ulteriori Investimenti è elevata fino a:

- 70% dell’importo deliberato a condizione che l’Impresa fornisca evidenza, in fase di rendicontazione, di:

- un incremento dei costi energetici pari ad almeno il 100%, come risultante dal confronto dei Bilanci relativi agli ultimi due esercizi precedenti alla presentazione della domanda e come dichiarato e asseverato da un soggetto indipendente iscritto al Registro dei Revisori Contabili tenuto dal MEF secondo il format nella sezione “Format disponibili sul Sito” della Circolare e

- un Fatturato export pari ad almeno il 20% in fase di presentazione della Domanda.

- 80% dell’importo deliberato per le Imprese con Interessi nei Balcani Occidentali;

- 90% dell’importo deliberato per le Imprese con unità locali o sedi operative localizzate nei territori colpiti dagli eventi alluvionali verificatisi a partire dal 1° maggio 2023 individuati nell’Allegato I del DL 61/2023.

PROCEDURE

Le domande di agevolazione sono presentabili a SIMEST a partire dal 27 luglio 2023 e fino ad esaurimento risorse.

STANZIAMENTO

4 miliardi di euro complessivi per le Linee di intervento SIMEST.

A chi è rivolto:

Ai fini dell’ammissibilità all’Intervento Agevolativo l’Impresa Richiedente deve:

- avere sede legale in Italia;

- avere sede operativa in Italia;

- essere nel pieno e libero esercizio dei propri diritti e regolarmente costituita e iscritta nel registro delle imprese e in stato di attività. In caso di imprese aggregate le stesse dovranno costituire una rete soggetto con autonoma soggettività giuridica mediante la sottoscrizione di un contratto di rete;

- alla data di presentazione della domanda, avere depositato presso il Registro imprese almeno due Bilanci relativi a due Esercizi completi precedenti alla presentazione della Domanda che siano stati approvati o per cui siano scaduti i termini di deposito. I bilanci devono riguardare lo stesso soggetto richiedente (identificato dal codice fiscale). Si precisa che in assenza di obbligo di deposito del bilancio, sarà necessario acquisire la dichiarazione dei redditi relativa agli ultimi due esercizi e prospetti economico-patrimoniali redatti con i criteri di cui al DPR n. 689/74 ed in conformità agli art. 2423 e seguenti del codice civile.

- soddisfare uno dei due seguenti requisiti alla data di presentazione della Domanda:

- avere un Fatturato export pari ad almeno il 10% dell’ultimo Bilancio; oppure, in alternativa

- essere una PMI produttiva con un Fatturato export pari ad almeno il 3% dell’ultimo Bilancio, e far parte di una filiera produttiva di almeno 3 imprese clienti (con contratti di fornitura stipulati da almeno 12 mesi dalla presentazione della Domanda)

- alla data di presentazione della Domanda (i) rientrare nello Scoring 11 e 12 e (ii) non trovarsi in difficoltà, ai sensi dell’articolo 2, punto 18, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

Che cosa agevola:

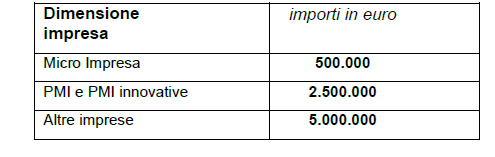

Fermo restando l’importo minimo di euro 10.000 (diecimila), l’importo massimo dell’Intervento Agevolativo che può essere richiesto è pari al minore tra:

- il 35% (trentacinque) dei ricavi medi risultanti dagli ultimi due Bilanci (voce A1 del conto economico);

- gli importi indicati nella tabella di seguito:

L’importo dell’Intervento Agevolativo è richiesto dall’Impresa Richiedente a titolo di Finanziamento e di eventuale Cofinanziamento a fondo perduto.

Il tasso d’interesse agevolato vigente alla data della delibera di concessione è pari a una percentuale del Tasso di Riferimento indicata dall’Impresa Richiedente, in sede di presentazione della Domanda, tra le seguenti opzioni:

- 10% (dieci);

- 50% (cinquanta) e

- 80% (ottanta).

La durata complessiva del Finanziamento è di 6 (sei) anni a decorrere dalla data di Stipula del Contratto di finanziamento, di cui:

- Periodo di Preammortamento: 2 (due)anni.

- Periodo di Rimborso: 4 (quattro) anni.

Il rimborso del Finanziamento avviene in 8 (otto) rate semestrali posticipate a capitale costante, a partire dal termine del Periodo di Preammortamento.

L’Impresa Richiedente con la presentazione della Domanda può richiedere una quota dell’importo dell’Intervento Agevolativo a titolo di Cofinanziamento, secondo termini, condizioni, modalità e limiti indicati nella Circolare, e comunque nel rispetto delle disposizioni del Regolamento “de minimis” (Regolamento UE n. 1407/2013) a scelta sulla base del plafond de minimis disponibile.

Fermo restando l’importo massimo dell’Intervento Agevolativo, alla data di delibera del Comitato Agevolazioni, l’esposizione complessiva dell’Impresa Richiedente verso il Fondo 394/81 (inclusa l’esposizione attesa con la concessione dell’Intervento Agevolativo oggetto della Domanda) non può essere superiore al 35% (trentacinque) dei ricavi medi degli ultimi due Bilanci.

L’Impresa Richiedente può chiedere un Cofinanziamento fino al 10% (dieci) dell’Importo dell’Intervento Agevolativo e comunque fino a un massimo di € 100.000 (centomila), che è riconosciuto quale incentivazione alle Imprese Richiedenti in presenza dei seguenti requisiti:

- È una PMI (anche Micro Impresa), con sede operativa nelle Regioni del Sud-Italia (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) costituita dal almeno 6 (sei) mesi;

- È una PMI (anche Micro Impresa), in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000);

- È una PMI (anche Micro Impresa), giovanile (i.e. impresa costituita al 60% (sessanta) da giovani tra i 18 (diciotto) e i 35 (trentacinque) anni oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) giovani tra i 18 (diciotto) e i 35 (trentacinque) anni);

- È una PMI (anche Micro Impresa), femminile (i.e. impresa costituita al 60% (sessanta) da donne oppure per le società di capitali, impresa in cui le quote di partecipazione sono detenute per il 60% (sessanta) da donne);

- È una PMI (anche Micro Impresa), con una quota di fatturato export risultante dalle dichiarazioni IVA degli ultimi due esercizi pari a 20% (venti) sul fatturato totale;

- È una PMI (anche Micro Impresa), innovativa (i.e. impresa registrata come PMI innovativa presso la sezione speciale della camera di commercio);

- È un’impresa anche non PMI o Micro Impresa, in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000) e che entro la data della prima Erogazione può fornire evidenza di:

- aver emesso una Sustainable Procurement Policy (SPP) contenente principi ESG8;

- adesione di almeno 5 fornitori dell’Impresa Richiedente, con contratti di fornitura stipulati da almeno 12 mesi dalla presentazione della Domanda, a uno o più principi ESG contenuti nell’SPP;

- processo di implementazione della suddetta Policy;

- piani correttivi in caso di non conformità di uno o più fornitori (ad esempio chiusura rapporto con il suddetto fornitore o diffida e tempo per adeguarsi);

- strumenti e modalità di monitoraggio dei fornitori con riferimento al rispetto alla conformità alla suddetta Policy

- È un’impresa (anche non PMI o Micro Impresa), con Interessi diretti nei Balcani Occidentali;

- È un’impresa (anche non PMI o Micro Impresa), con unità locale o sede operativa localizzata nei territori colpiti dagli eventi alluvionali verificativi a partire dal 1° maggio 2023 individuati nell’Allegato I del DL 61/2023.

Con riferimento al punto (iii) è comunque ammissibile il Cofinanziamento nel caso di cui i giovani controllanti l’impresa alla data di presentazione della Domanda abbiano successivamente compiuto 36 (trentasei) anni.

È prevista la concessione di garanzie in misura crescente in funzione della classe di Scoring dell’Impresa Richiedente come indicato nelle tabelle presenti sul sito di SIMEST.

Sono esentate dalla prestazione di garanzie:

- le Imprese che rientrano nelle prime due classi di Scoring di cui alle tabelle SIMEST (classe 1 e 2)

- le Imprese con Interessi nei Balcani Occidentali

- le PMI Innovative

Operatività:

Operativa. Data inizio agevolazione: 27/07/2023.

SIMEST – CONSULENZE E CERTIFICAZIONI

Di cosa si tratta:

FINALITA’

Intervento Agevolativo per la realizzazione di progetti di internazionalizzazione dell’impresa aventi ad oggetto:

- consulenze specialistiche e studi di fattibilità per l’internazionalizzazione dell’impresa – inclusa la formazione relativa a tematiche di export e internazionalizzazione – e/o per l’innovazione digitale, tecnologica, di prodotto nell’ottica dell’internazionalizzazione dell’attività d’impresa;

- l’ottenimento di certificazioni di prodotto, per la tutela di diritti di proprietà intellettuale, di certificazioni di sostenibilità e innovazione tecnologica

INTERVENTI AMMISSIBILI/SPESE AGEVOLABILI

Intervento Agevolativo per la realizzazione di progetti di internazionalizzazione dell’impresa aventi ad oggetto:

- consulenze specialistiche e studi di fattibilità per l’internazionalizzazione dell’impresa – inclusa la formazione relativa a tematiche di export e internazionalizzazione – e/o per l’innovazione digitale, tecnologica, di prodotto nell’ottica dell’internazionalizzazione dell’attività d’impresa;

- l’ottenimento di certificazioni di prodotto, per la tutela di diritti di proprietà intellettuale, di certificazioni di sostenibilità e innovazione tecnologica.

I progetti aventi ad oggetto le attività di cui al punto (i) devono essere regolati tramite il supporto esclusivo di Società di consulenza terze.

I progetti aventi ad oggetto le attività di cui al punto (ii) possono essere realizzati direttamente dall’Impresa Richiedente oppure per il tramite di società di consulenza.

Le prestazioni professionali o i servizi consulenziali devono essere regolati da Contratti di consulenza.

Il Contratto di consulenza deve prevedere, a pena di inammissibilità:

- l’indicazione del/i professionista/i incaricato/i;

- l’oggetto della prestazione professionale con particolare riferimento alle finalità sopra descritte;

- l’elenco delle attività da effettuarsi nel periodo di realizzazione del progetto;

- l’indicazione dei Paesi di destinazione;

- l’indicazione della durata dell’attività consulenziale;

- il corrispettivo economico pattuito tra le parti, compresi viaggi e soggiorni;

- altre eventuali informazioni necessarie alla gestione del rapporto.

Il Contratto deve essere in lingua italiana o inglese.

Alla data di presentazione della Domanda, la Società di consulenza deve essere in possesso dei seguenti requisiti:

- essere attiva e risultare iscritta al Registro delle imprese ovvero, in caso di società estera, ad altro registro avente funzione equivalente al Registro delle imprese o, in ogni caso, essere esistente secondo le modalità previste dalla normativa straniera ad essa applicabile;

- essere costituita nella forma di società di capitali;

- rispettare il requisito di professionalità di cui alla “Dichiarazione di professionalità e indipendenza dei soggetti che erogano consulenze all’Impresa Richiedente” sulla base del format nella sezione “Format disponibili sul Sito” della Circolare dedicata:

- essere attiva da almeno 2 anni;

- al momento della stipula del Contratto di consulenza nel settore in cui viene prestata la consulenza stessa, come risultante dalla visura camerale, da almeno 2 anni, sulla base dell’elenco dei codici ATECO;

È consentita la sostituzione, ove adeguatamente motivata, della Società di Consulenza purché i contenuti del Contratto di consulenza presi in considerazione ai fini dell’istruttoria rimangano sostanzialmente gli stessi o siano comunque analoghi (la sostituzione è ammessa fino a 3 mesi prima della scadenza del Periodo di realizzazione del programma).

PROCEDURE

Le domande di agevolazione sono presentabili a SIMEST a partire dal 27 luglio 2023 e fino ad esaurimento risorse

STANZIAMENTO

4 miliardi di euro complessivi per le Linee di intervento SIMEST.

A chi è rivolto:

-

Ai fini dell’ammissibilità all’Intervento Agevolativo l’Impresa Richiedente deve:

- avere sede legale in Italia;

- avere sede operativa in Italia;

- alla data di presentazione della domanda, avere depositato presso il Registro imprese almeno due Bilanci relativi a due Esercizi completi precedenti alla presentazione della Domanda che siano stati approvati o per cui siano scaduti i termini di deposito. I bilanci devono riguardare lo stesso soggetto richiedente (identificato dal codice fiscale). Si precisa che in assenza di obbligo di deposito del bilancio, sarà necessario acquisire la dichiarazione dei redditi relativa agli ultimi due esercizi e prospetti economico-patrimoniali redatti con i criteri di cui al DPR n. 689/74 ed in conformità agli art. 2423 e seguenti del codice civile

- alla data di presentazione della Domanda

- non rientrare nello Scoring 11 e 12 e

- non trovarsi in difficoltà, ai sensi dell’articolo 2, punto 18, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

Che cosa agevola:

Fermo restando l’importo minimo di euro 10.000,00 (diecimila), l’importo massimo dell’Intervento Agevolativo che l’Impresa Richiedente può chiedere è pari al minore tra:

- Euro 500.000 (cinquecentomila);

- il 20% (venti) dei ricavi medi risultanti dagli ultimi due Bilanci (voce A1 del conto economico);

L’importo dell’Intervento Agevolativo è richiesto dall’Impresa Richiedente a titolo di Finanziamento e di eventuale Cofinanziamento a fondo perduto.

Il tasso d’interesse agevolato vigente alla data della delibera di concessione è pari a una percentuale del Tasso di Riferimento indicata dall’Impresa Richiedente, in sede di presentazione della Domanda, tra le seguenti opzioni:

- 10% (dieci);

- 50% (cinquanta) e

- 80% (ottanta)

a scelta sulla base del plafond de minimis disponibile.

La durata complessiva del Finanziamento è di 4 (quattro anni a decorrere dalla data di Stipula del Contratto di finanziamento, di cui:

- Periodo di Preammortamento: 2 (due)anni.

- Periodo di Rimborso: 2 (due) anni.

Il rimborso del Finanziamento avviene in 4 (quattro) rate semestrali posticipate a capitale costante, a partire dal termine del Periodo di Preammortamento.

L’Impresa Richiedente con la presentazione della Domanda può richiedere una quota dell’importo dell’Intervento Agevolativo a titolo di Cofinanziamento, secondo termini, condizioni, modalità e limiti indicati nella Circolare, e comunque nel rispetto delle disposizioni del Regolamento “de minimis” (Regolamento UE n. 1407/2013).

Fermo restando l’importo massimo dell’Intervento Agevolativo, alla data di delibera del Comitato Agevolazioni, l’esposizione complessiva dell’Impresa Richiedente verso il Fondo 394/817 (inclusa l’esposizione attesa con la concessione dell’Intervento Agevolativo oggetto della Domanda) non può essere superiore al 35% (trentacinque) dei ricavi medi degli ultimi due Bilanci.

L’Impresa Richiedente può chiedere un Cofinanziamento fino al 10% (dieci) dell’Importo dell’Intervento Agevolativo e comunque fino a un massimo di € 100.000 (centomila), che è riconosciuto quale incentivazione alle Imprese Richiedenti in presenza dei seguenti requisiti:

- È una PMI (anche Micro Impresa), con sede operativa nelle Regioni del Sud-Italia (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) costituita dal almeno 6 (sei) mesi;

- È una PMI (anche Micro Impresa), in possesso di certificazioni ambientali/di sostenibilità (ISO 45001, ISO 14001, SA8000);